لا يأتي شهر رمضان إلا وتدخل الأسر السعودية في متاهة الإنفاق غير المقنن؛ أو ما يمكن أن نطلق عليه التقنين غير المجدي، بشكل لا يتفق مع ما يحمله الشهر الفضيل من معاني تدعو لعدم الإسراف أو التفريط؛ نستعرض في التقرير التالي مدى إمكانية الادخار في رمضان.. وماهي الخطط الاقتصادية التي يمكن التعامل معها خلال الشهر.

قائمة مصروفات

قبل ان نستعرض إمكانية الادخار والتخطيط لميزانية رمضان، تحدثنا أمل اللبّان ربة منزل عن قائمة مصروفات رمضان؛ التي اعتادت البيوت السعودية إعدادها، رغم عدم الاحتياج الحقيقي لها؛ كونها لا تعد من الضروريات، تقول: «مؤخرًا أصبحنا نتعمد الإنفاق على أشياء تستهلك ميزانية رمضان؛ مثل الزينة المخصصة لرمضان والفانوس والإضاءة لمداخل المنازل وقماش التيزار التي أصبحت مفارش للسفرة الرمضانية، وركن رمضان الذي يستقبلك في مدخل البيت؛ كل هذا يثقل على ميزانية رمضان بشكل يتعارض مع إمكانية الادخار، ورغم أن رمضان شهر الوجبتين؛ إلا أن ذلك يتناسب عكسيًا مع حجم الإنفاق، الذي تنفقه الأسر السعودية وهو ما يبدو في قائمة الطعام والحلويات، التي يبلغ متوسط إنفاقها بشكل يومي 300 ريال، في حين يأتي الإفطار الرمضاني في المطاعم، التي تعتمد سياسة البوفيه المفتوح، ويتراوح سعر الفرد فيها بين 150-300 ريال؛ حسب عدد النجوم الحاصل عليها المطعم، فيما يبدو أن البيوت السعودية لا يتوانى أفرادها عن التسوق في نهار رمضان، الأمر الذي يزيد الطين بلة؛ لأن عين الصائم في الغالب شرهة».

هل يمكن الادخار في رمضان؟

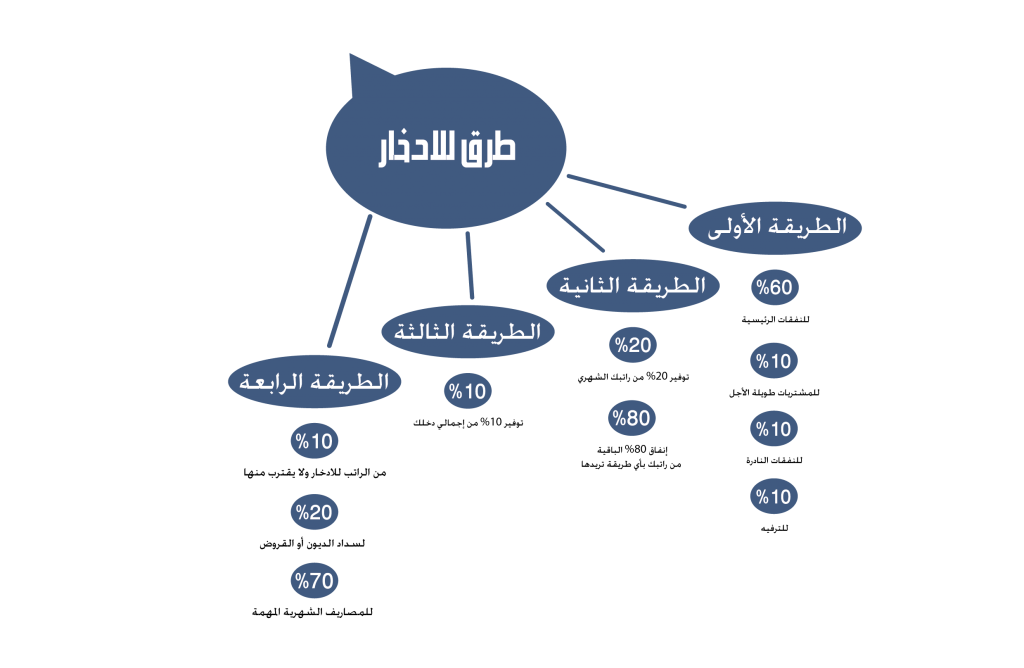

يرتبط الادخار كثيرًا بالتخطيط وتحديد الأولويات والبعد عن الكماليات؛ لكن الأمر الأهم في كل ذلك هو مدى التزام الأشخاص بخطة مالية لشد الأحزمة، خصوصًا إذا تعلق الأمر بالادخار في رمضان؛ نستعرض أبرز العناوين التي وردت في القرآن الكريم لتوفير المال.

«وَالَّذِينَ إِذَا أَنْفَقُوا لَمْ يُسْرِفُوا وَلَمْ يَقْتُرُوا وَكَانَ بَيْنَ ذَلِكَ قَوَامًا»؛ الإعتدال في الإنفاق أولى الخطوات في خطة التوفير، ورغم ذلك تأتي الشراهة في الأكل في رمضان، ولأن المعدة بيت الداء تأتي نصيحة عدم التسوق خلال نهار رمضان على طبق من ذهب؛ للتخلي عن صرف مبالغ لا طائل من انفاقها سوى الإحساس بالتخمة!

«اقرأ» استطلعت رأي الجمهور عن مدى إمكانية الادخار في رمضان، وجاءت الآراء على النحو التالي:

مصروفات تفوق الحد

نورة غالب: لم أتمكن من السيطرة على ميزانية الشهر الفضيل طوال 25 عامًا

نورة غالب معلمة تقول إن الادخار في رمضان يشبه عمليات السطو المسلح على خزينة بنك؛ لأن مصروفات رمضان تفوق الحد حسب قولها، وتضيف: «في رمضان ومن تجربة شخصية، لم أتمكن على مدار الأعوام الـ 25 منذ تزوجت أن أسيطر على ميزانية الشهر الفضيل، خصوصًا بعد الإنجاب؛ بسبب متطلبات الأولاد وعزائم الإفطار خلال الشهر، التي تفوق تكلفة السفرة الرمضانية فيها حاجز الـ 500 ريال في المتوسط، فيما يختلف الموضوع إذا كانت العزيمة سحور؛ لأن ذلك يتطلب في الغالب وليمة «ذبيحة».

خطة الـجيب السري

ماجد عمر رب أسرة وموظف بنك يقول: «مصروفات رمضان تعيق مسألة الادخار فيه؛ لأن الموضوع يبدأ مع نفقات رمضان، وينتهي بمقاضي العيد التي تصرف كل ما في الجيب، لكن دائمًا لدي خطة الـجيب السري؛ وهي تعتمد على ترك مبالغ مالية في جيب سري في أحد الثياب التي لا ارتديها غالبًا، وكل فائض من مصروفي أو مصروف الأولاد وزوجتي يتم ترحيله لصالح هذا الجيب؛ الأمر الذي يعيننا على المصروفات خلال الشهر الفضيل».

بحسب حجم المسؤوليات

مها حلواني: الادخار ليس صعبًا إذا كانت المسؤوليات بسيطة

مها حلواني غير متزوجة وتعيل والدتها تقول :»الادخار مسألة ليست صعبة في حال كان حجم المسؤوليات ليس كبيرًا؛ بالنسبة لي ادخر من راتبي الشهري لأنني لا أعيل سوى والدتي، وأغلب ما يذهب من راتبي أنا قادرة على صرفه يشمل مصاريف علاج للوالدة، والباقي ملك لي لأنه ليس لدي التزامات كبيرة».

يتوقف على رغبة الشخص

أيمن عبد الكريم: يتوقف على رغبة الشخص في تأمين مستقبل جيد

أيمن عبد الكريم موظف بنك غير متزوج يقول :»الادخار أمر يتوقف على رغبة الشخص في تأمين مستقبل جيد له بالدرجة الأولى، قبل التفكير في التزامه تجاه الآخرين، أنا شخصيًا ادخر من راتبي ما يقارب الـ 30%، ولا استخدم بطاقة الصراف أو الفيزا إلا في الضرورة القصوى، وفي حال استخدام الفيزا؛ أحرم نفسي من أي متطلبات باستثناء المصروفات الأساسية والفواتير؛ لسداد قيمة الفيزا حتى لا تتراكم واضطر للسداد بمبالغ تفوق القيمة الفعلية للشراء».